顶着疫情,做麻薯和蛋挞皮的企业有多赚钱?

2022-05-05 10:25:05 来源: 快消,作者:李珂

//作者:李珂

//来源:快消

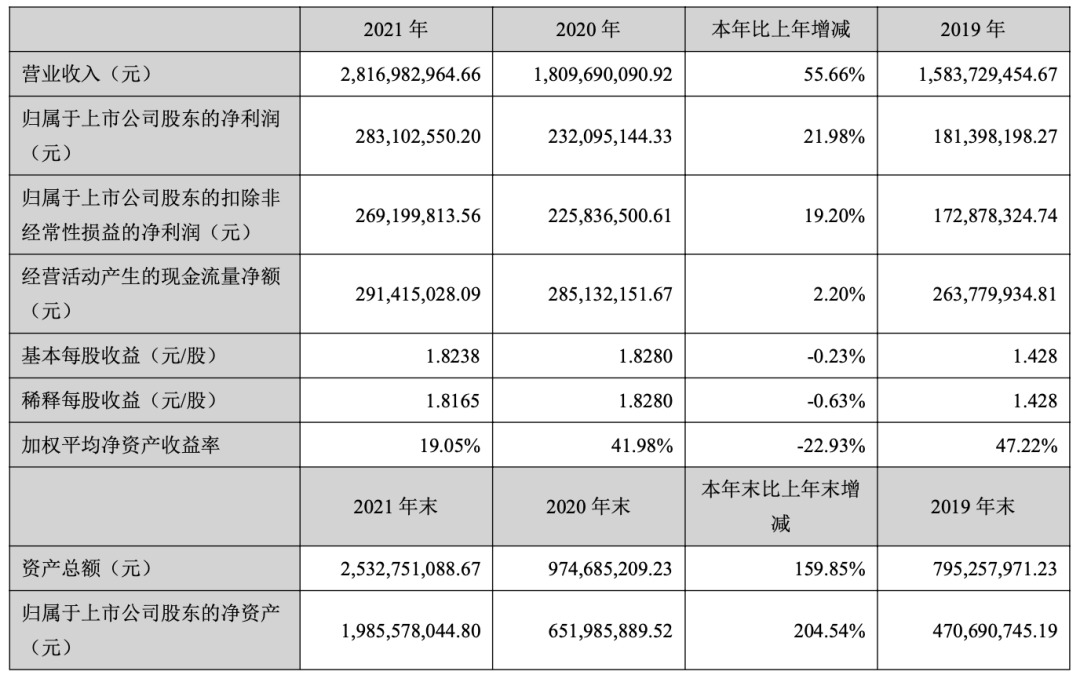

近几年,立高食品冷冻烘焙食品营收规模一路增长至烘焙原料的2倍左右。可以说,冷冻烘焙食品及其背后的专业餐饮业务,既是立高食品过去几年业绩增长的最大功臣,也是支撑公司未来持续成长的重要品类。

2021年下半年以来,由于疫情的反复冲击,餐饮和零售行业遭遇频繁打击,也为耕耘专业餐饮赛道的企业带来了不小挑战。在这样的背景下,立高食品却通过较为前瞻的产业布局和扎实的业务推进收获了不错的成绩。虽然,2022年第一季度,立高食品的盈利也很大程度上由于疫情的波及而出现下滑,但放眼更远的未来,我们也乐于看到“短期看KA,长期看餐饮”的行业增长逻辑,在立高食品身上得到又一次验证。